Benchmarkvergleich für Pensionskassen – die dynamische Variante macht den Unterschied

Kennen Sie das Leistungsziel Ihrer Pensionskasse? Falls ja, wie bettet sich dieses Leistungsziel in einen Vergleich mit anderen Vorsorgeeinrichtungen ein? Namhafte Finanzinstitute publizieren jährlich sehr ausführliche und interessante Studien für Pensionskassen. Doch ist es sinnvoll, die eigene Pensionskasse mit dem gesamten Schweizer PK-Markt zu vergleichen?

Herkömmlicher Benchmarkvergleich bedingt aussagekräftig

Der Pensionskassenmarkt in der Schweiz ist sehr heterogen strukturiert. Die Ausprägungen von Vorsorgeeinrichtungen sind in Abhängigkeit von Branche und Grösse der Kasse sehr unterschiedlich.

Ein Gesamtvergleich des Schweizer PK-Marktes mit der eigenen Vorsorgeeinrichtung gibt zwar einen Überblick, wo die Kasse insgesamt steht. Allerdings ist es mit diesem Vergleich ein bisschen, wie wenn man die eine Hand auf eine glühende und die andere Hand auf eine tiefgefrorene Platte legt. Die Durchschnittstemperatur ist unter Umständen sehr angenehm und trotzdem verbrennt man sich die eine Hand, während die andere Erfrierungen erleidet.

Aus dieser Gegebenheit ergeben sich zwei Folgerungen:

- Eine Gesamtnote für einen Benchmarkvergleich der eigenen Kasse sagt nur sehr beschränkt etwas aus. Massgebend sind die Resultate der analysierten Teilbereiche. Sie müssen auch einzeln angegangen werden.

- Ein Vergleich mit Pensionskassen anderer Branchen oder Grössen ist unter Umständen nicht zielführend, da man zwar weiss, dass man schlechter abschneidet, man aber aufgrund der Rahmenbedingungen gar nichts dagegen tun kann.

Dynamischer Benchmarkvergleich mit sieben Teilbereichen

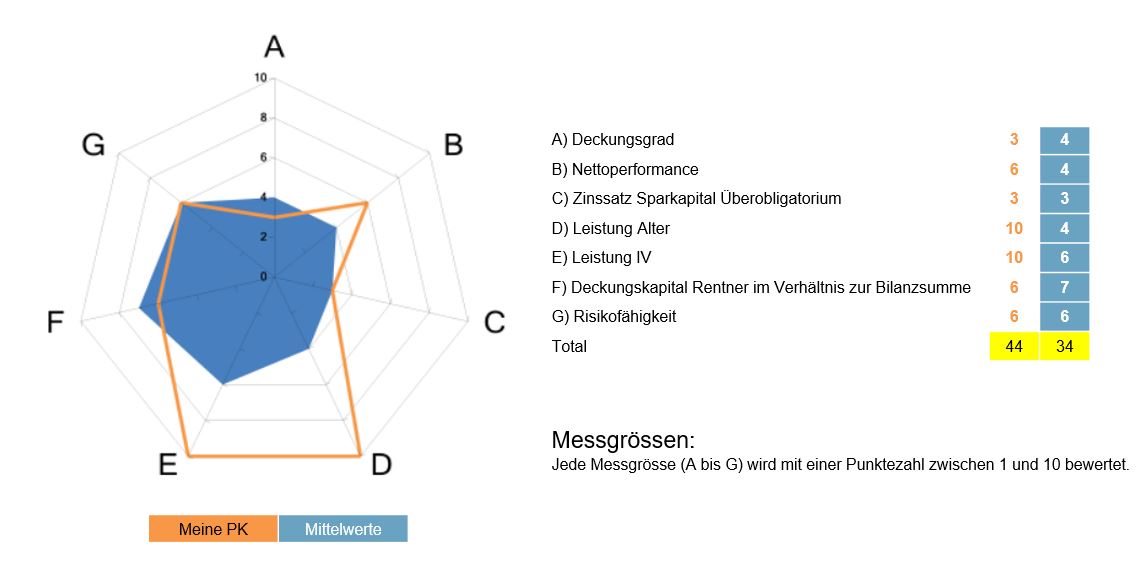

Der dynamische Benchmarkvergleich der Assurinvest AG nimmt diese beiden Problemstellungen auf. Er analysiert insgesamt 7 Teilbereiche aus dem Leistungsspektrum der Vorsorgeeinrichtung und beurteilt jeden einzelnen im Vergleich mit ähnlich gelagerten Pensionskassen:

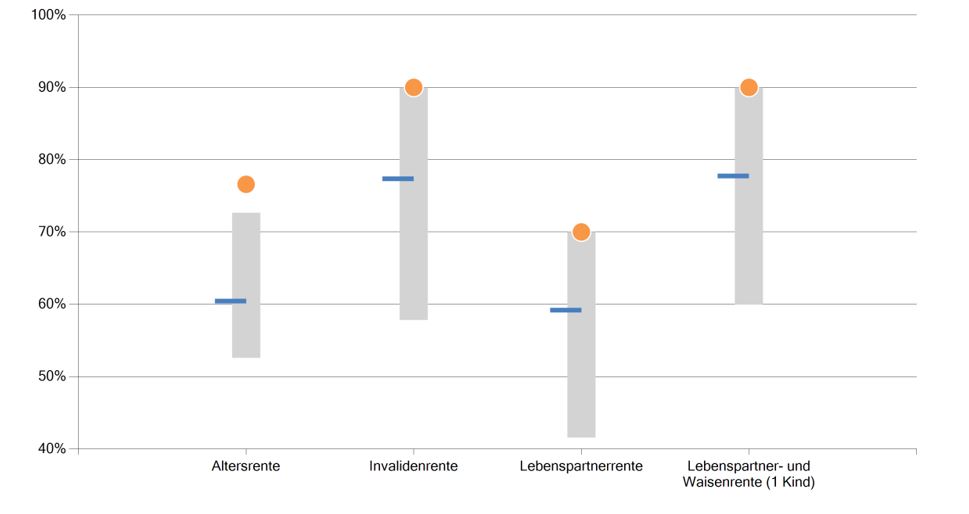

Für jeden Teilbereich wird eine Note von 0 – 10 abgegeben und dem Niveau von rund 40 anderen Pensionskassen gegenübergestellt. Aus den Gegenüberstellungen ergibt sich obiges Spinnendiagramm, aus dem innert kürzester Zeit abgelesen werden kann, wo die eigene Pensionskasse ihre Stärken (C+D) und ihre Schwächen (E) hat.

Insbesondere im Leistungsbereich, hier am Beispiel der IV-Rente, besteht im Vergleich zu anderen Pensionskassen ein grösseres Defizit. Aus der Detailanalyse lässt sich dann etwas genauer ablesen, an welcher Schraube gedreht werden muss, um die Leistung zu verbessern.

Subkomponenten zur Ermittlung der Risikofähigkeit

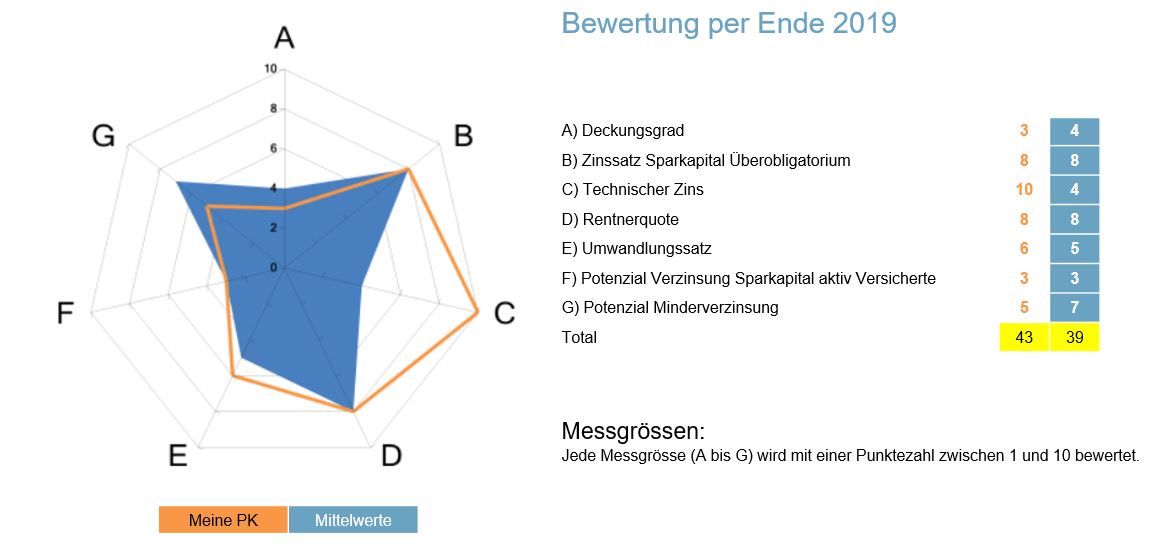

Mit dem dynamischen Benchmarkvergleich der Assurinvest AG lassen sich nicht nur die Leistungsparameter messen. Auch die Komponenten, welche in die Risikofähigkeit einer Pensionskasse fliessen (Punkt G), können weiter aufgebrochen werden. Es lassen sich hier wiederum sieben Subkomponenten analysieren, welche Einfluss auf die Risikofähigkeit haben.

In diesem Bereich gibt es Parameter (Rentnerquote und Deckungsgrad), welche aufgrund der Rahmenbedingungen gegeben sind und nur schwer optimiert werden können. Die übrigen Komponenten, welche die Risikofähigkeit beeinflussen, wie Verzinsung Sparkapital, Technischer Zins, Umwandlungssatz, Potenzial Minderverzinsung etc. sind jedoch ebenfalls Stellschrauben, welche analysiert und gegebenenfalls optimiert werden können.

Fazit: Eine Gegenüberstellung mit anderen (vergleichbaren) Pensionskassen ist ihr Geld in jedem Fall Wert und wird von Assurinvest AG sogar kostenlos zur Verfügung gestellt.